2401起業media

イベントレポート:「まだ間に合う!インボイス対策セミナー」 インボイス登録の要否を決める判断基準とは

2023年10月から始まるインボイス制度。主に売上が1,000万円以下の免税事業者は、インボイス発行事業者に登録するかどうかの選択が迫られています。

品川区立西大井創業支援センター(PORT2401)は7月11日、同施設のアドバイザーを務める公認会計士の加藤雄次郎氏をお招きし、「まだ間に合う!インボイス対策セミナー」を開催。セミナーの様子は、品川産業支援交流施設SHIPS・武蔵小山創業支援センターの2施設とパブリックビューイングで同時中継しました。以下、セミナーの内容をまとめてお届けします。

〈登壇者プロフィール〉

加藤 雄次郎 / 株式会社Linkard 代表取締役CEO

品川区大井出身。東京大学在学中に公認会計士試験に合格し、2014年よりKPMGあずさ監査法人に入所。国際事業部にて、日系・外資系企業に対して業務を提供。社費留学制度に選抜され、中国北京の中央財経大学へ1年間留学し、中国語・中国経済について学ぶ。2017年にKPMGあずさ監査法人退所後、PwC中国に入所し、中国にて事業展開を行う日系企業、及び、日本進出を行う中国企業に対して業務を提供。2021年にPwC中国を退所後、同年3月に加藤雄次郎公認会計士事務所を設立。事業拡大に伴い、2022年に株式会社Linkardを設立し、代表取締役CEOに就任。国際展開支援を中心としたBusiness Consulting、並びに、マネーリテラシー養成のための金融教育講座を中心としたHuman Consultingを提供。

▼Linkard Inc.

https://www.linkard-group.com/

免税事業者への2つの影響

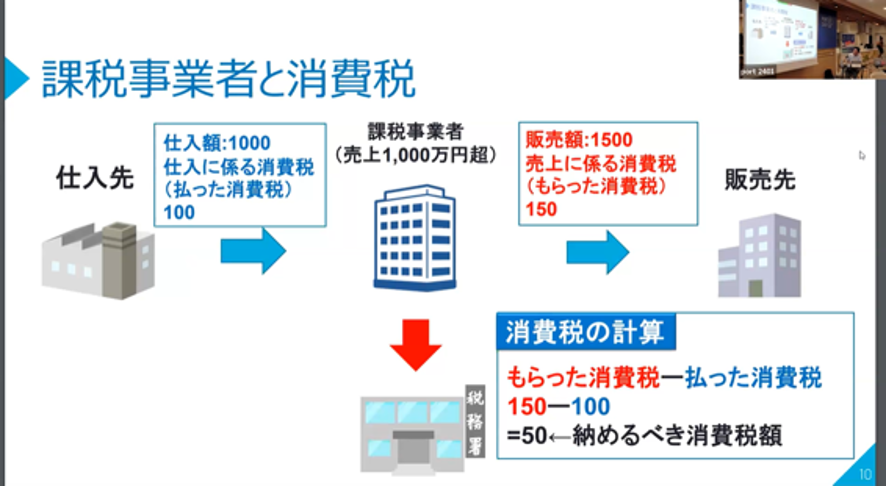

インボイス制度の影響を強く受ける事業者は、副業している会社員の方やこれから起業予定の方、個人事業を立ち上げたばかりの方々です。なぜなら、インボイス制度は主に売上が1,000万円以下の免税事業者に大きく影響するためです。課税事業者と免税事業者の消費税納付義務の違いから、その仕組みを解説してみましょう。

まず、売上が1,000万円を超える課税事業者は、従来より売上にかかる消費税から仕入れにかかる消費税を引いた額を支払う必要がありました。

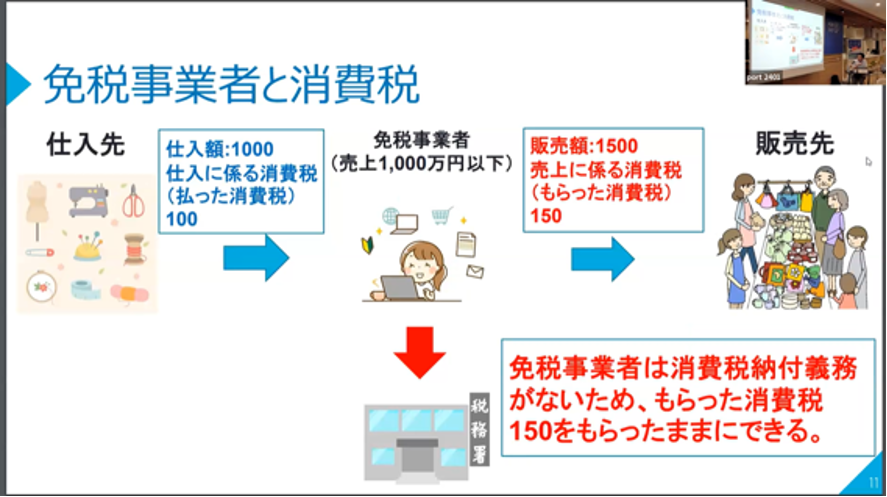

一方、売上が1,000万円以下の免税事業者には、消費税の納付義務がありません。

インボイス制度が始まると、インボイス登録を行った免税事業者には、消費税を納付する義務が生じるようになります。そうすると、次のような影響が生じ得ます。

1. 手取りが減る

納付義務がなかった消費税を納める必要が生じるため、免税事業者であった際よりも手取りが減少します。

2. 膨大な事務作業が生じる

インボイス登録を行い、課税事業者となることで消費税を納付する義務が生じます。すると、取引先ごとに消費税を適切に管理・計算する作業が発生し、所得税や法人税の確定申告だけでなく消費税申告も行う必要が出てくるため、事務作業が膨大に増えることが見込まれます。

インボイス登録の有無は、取引先の課税事業者にも影響を与えます。課税事業者は受け取った消費税と仕入れにかかった消費税の差額を納付しますが、インボイス登録をしていない仕入れ先との取引に関する消費税は「仕入れにかかった消費税」として認められません。結果として、課税事業者は消費税の仕入税額控除が受けられなくなり、納めるべき消費税額が高くなってしまうのです。

そうすると、インボイス登録をしていない事業者との取引は、課税事業者にとって負担となる可能性があります。結果的に、BtoB事業ではインボイス登録をした事業者との取引が優先されてしまうことが考えられ[夏阿1] 、インボイス登録を行わない事業者はビジネスチャンスを逃してしまうかもしれません。あるいは、買い手の課税事業者が、負担する消費税額分を報酬から減額する可能性もあります。

一方、BtoCの事業の場合は、インボイス登録を行わないことによる負担が取引先(消費者)に生じません。そのため、インボイス登録の有無が事業に影響を与える可能性は少ないでしょう。

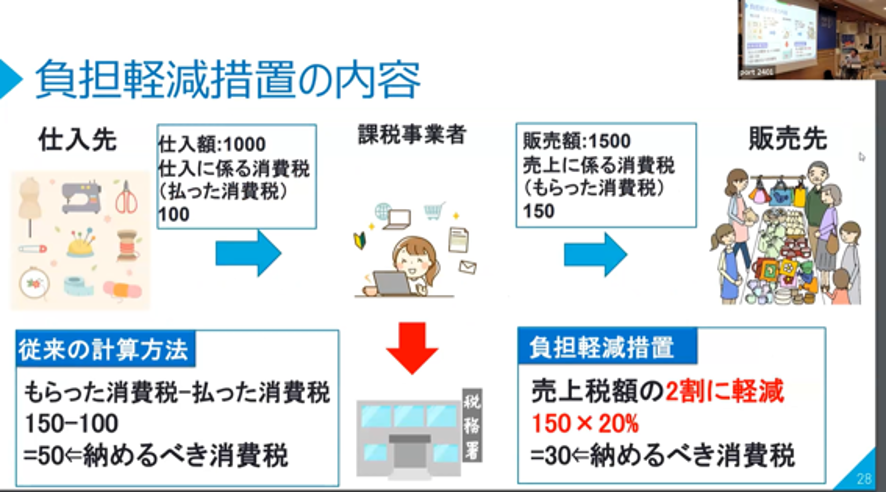

負担軽減措置の導入とは

インボイス登録をして免税事業者から課税事業者になった事業者を対象に、政府は負担軽減措置を取ることになりました。負担軽減措置では、消費税の納税額が売上税額の2割で計算されます。これによって、当面は消費税を管理する手間が軽減され、手取り金額の減少が緩和されることになりました。

ただし、この負担軽減措置は3年間の期間限定です。いずれは従来の課税方法で納めることになると見られます。

インボイス登録で起きる変化

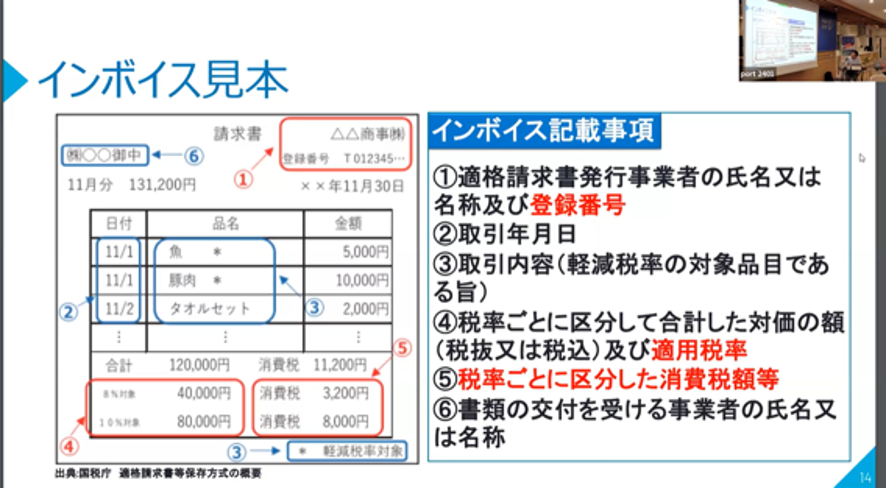

実際にインボイス登録を行った場合、どのような点に注意すべきかを見ていきましょう。まず大きく変わるのが、発行する請求書の様式です。

上記は国税庁の請求書例です。①,④,⑤の赤字部分に注目してください。「インボイスの登録番号」「税率ごとに区分して合計した対価の額及び適用税率」「税率ごとに区分した消費税額など」を請求書に記載する必要があります。

インボイス制度の適用が始まる2023年10月頃は、請求書に上記の内容が記載されているか確認する必要があります。をしてください。一部で記入漏れが生じるなど、社会全体で混乱が生じる可能性があります。

また、インボイス制度が始まると、国税庁の検索システムでインボイスに登録を行ったした企業や個人事業主を検索できるようになります。下図は検索結果例です。

インボイスの登録方法自体は難しくなく、「適格請求書発行事業者の登録申請書」を所轄の税務署に提出するか、e-Tax(国税電子申告・納税システム)上で申請します。登録自体に時間はかかりませんが、2023年10月1日の制度開始から適用を受けるには、9月30日までに登録する必要があります。

申請から登録番号が交付されるまでは1~2週間ほど。制度開始直前はそれ以上の期間がかかる可能性もあるため、早めの行動を心がけましょう。

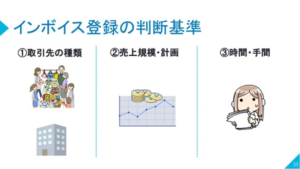

登録の要否を決める3つの判断基準

イベントの参加者にとってもっとも気になるポイントは、「インボイス登録をすべきかどうか」ではないしょうか。これについては、次の3つの判断基準で考えてみましょう。

インボイス登録の要否を決める3つの判断基準

1. 取引先の種類

取引先の種類や、収入の割合を考えてインボイス登録の必要があるかを考えましょう。取引先が課税事業者の場合、インボイス登録の有無がビジネスチャンスに影響を与える可能性があります。一方、消費者向けの事業を行う場合は、インボイス登録による影響は少ないため、インボイス登録を行わない選択肢もあります。

2. 売上規模・計画

現在はBtoCの事業でも、将来的にBtoBの事業を考えている場合は、インボイス登録の必要性が高まります。現在の売上規模だけでなく、今後の事業計画まで見据えてインボイス登録の要否を判断しましょう。

3. 時間・手間

インボイス登録で最も負担が大きいのは、請求書の仕様変更や消費税申告、会計ソフトの導入など、本来の事業以外にかかる時間と手間です。その時間と手間をかけてでもインボイス登録を行うべきか、メリットとデメリットを比較して検討しましょう。

上記の判断基準は、これから開業予定の方や、副業している方にも当てはまります。開業直後から課税事業者である企業と取引の予定があり、金額規模も大きいと見込まれる場合はインボイス登録を行った方が良いと言えます。

インボイス制度の今後の動向とは

インボイス登録を行った事業者は現在、どのくらいの割合なのでしょうか。2023年6月時点では、課税事業者で全体の約8割、免税事業者で約1割という調査結果がでています。

BtoC中心の事業では、インボイス登録を行わない免税事業者も出てくるため、インボイス登録が10割近くになることはなさそうです。一方、課税事業者はほとんどがインボイス登録を行うと想定されています。

今後、インボイスに基づく制度の拡充が進んでいくことが予想されます。たとえば、全国銀行協会は企業間の決済を簡単にできるよう、送金システムの規格をインボイスに対応させる仕組みを整えています。これにより、請求・決済業務の効率化が進む見込みです。

また、インボイス開始に伴う投資活動の活発化にも要注目です。2023年度の設備投資動向調査では、全産業の投資総額が31兆円と、初めて30兆円を超える見通しです。インボイス制度への対応を一つの契機として、DX推進に向けた投資活動は活発になっていく見込みです。

まずは制度を理解し、専門機関への相談も

現在、国税庁を中心としてさまざまな機関でインボイスに関する説明会が開催されたり、相談窓口が設けられたりしています。

インボイス登録をすべきかどうかは個々人の状況によって大きく異なるため、自分ひとりだけで情報を集めて判断するのは難しいかもしれません。まずは自身でも制度の仕組みを理解し、専門機関への相談や窓口の利用も検討してみましょう。